sábado, 29 de octubre de 2016

martes, 25 de octubre de 2016

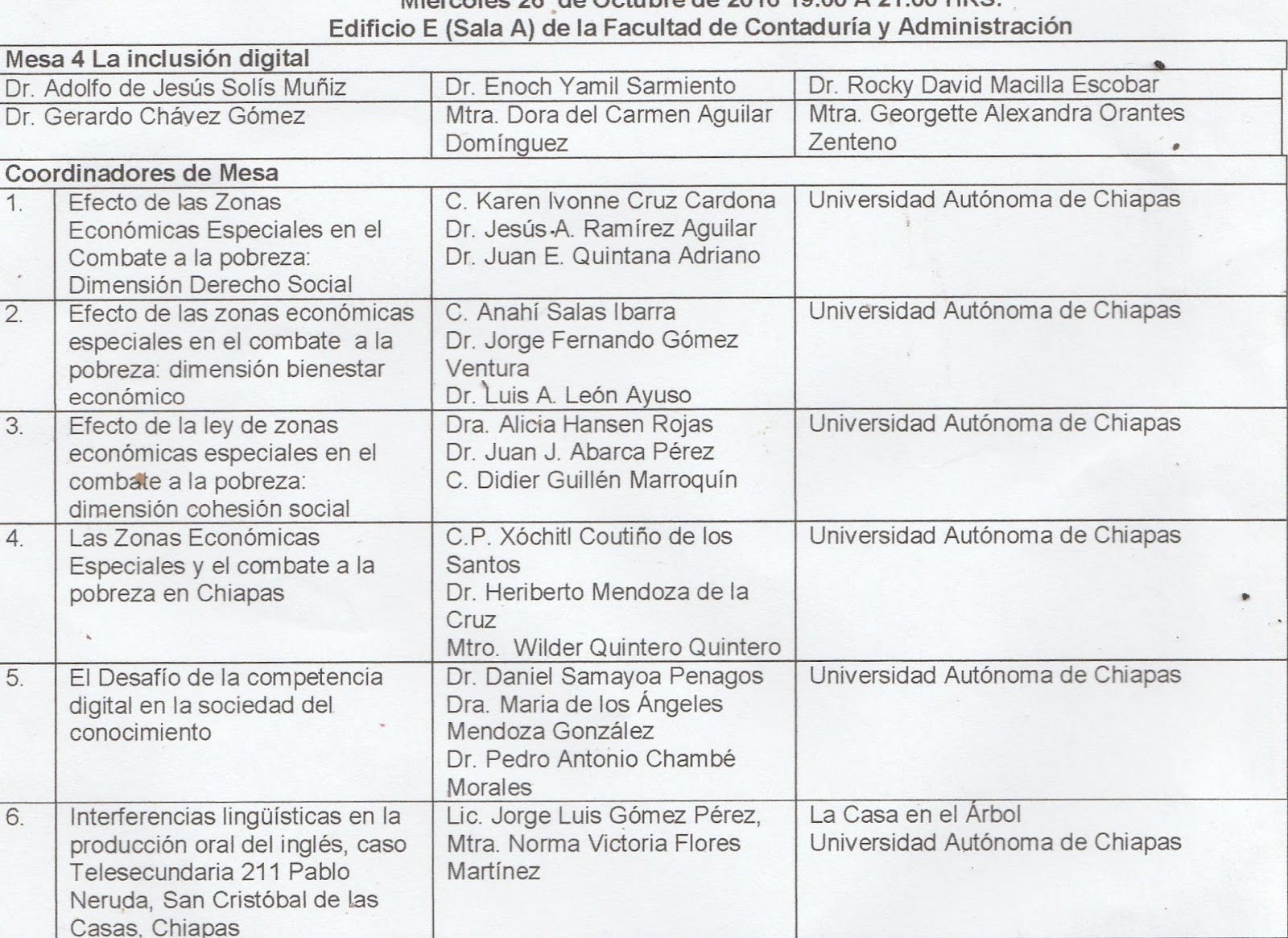

miércoles, 19 de octubre de 2016

Gastronomía mexicana, algunos datos importantes

Gastronomía mexicana, algunos datos importantes.

Dra. Ma. De Los Angeles Mendoza GonzálezEl pasado 14 de octubre, mediante Decreto publicado en el Diario Oficial de la Federación, se declara Día Nacional de la Gastronomía Mexicana, el 16 de noviembre de cada año.

A propósito de la importancia de este día, se comentan los siguientes aspectos:

En este contexto, es importante recordar que la Convención para la Salvaguardia del Patrimonio Cultural Inmaterial entró en vigor en 2006. México se convirtió en Estado miembro en 2005. El patrimonio cultural inmaterial es tradicional, contemporáneo y viviente a un mismo tiempo, integrador, representativo y basado en la comunidad, tales como: tradiciones orales, artes del espectáculo, usos sociales, rituales, actos festivos, conocimientos y prácticas relativas a la naturaleza y el universo y saberes y técnicas vinculadas a la artesanía tradicional.

En 2010 la Organización de las Nacionales Unidas para la Educación la Ciencia y la Cultura (UNESCO) aceptó la propuesta de incluir a la cocina tradicional mexicana, cultura comunitaria, ancestral y viva de Michoacán en la Lista Representativa del Patrimonio Cultural Inmaterial de la Humanidad (PCI). De este modo, por primera vez el sistema alimentario de un país accede al rango de Patrimonio Cultural de la Humanidad.

La cocina tradicional mexicana es una manifestación cultural viva, antigua con continuidad histórica y originalidad de productos, técnicas y procedimientos. La base es el maíz, el frijol y el chile. La variedad de ingredientes prehispánicos, son producto de la fusión entre la inmensa biodiversidad del país y la diversidad cultural así como la incorporación de elementos de otras regiones del mundo.

Composición del sector restaurantero en México:

De acuerdo con la Cámara Nacional de la Industria de Restaurantes y Alimentos Condimentados (Canirac) el ramo se divide en 6 subsectores:

– Restaurantes de Autoservicio.

– Restaurantes de Servicio Completo.

– Servicios de Comedor con enfoque institucional y empresarial.

– Servicios de preparación de alimentos para eventos especiales.

– Establecimientos de comida para llevar.

– Restaurantes con servicio limitado.

Los ingresos percibidos por los restaurantes se distribuyen de la siguiente manera:

– 27% va destinado a nómina.

– 21% a la adquisición de alimentos.

– 17% a la renta y el pago de servicios.

– El restante 35% va dirigido a la compra de insumos y el procesamiento de alimentos, entre otras acciones. La gran

mayoría de los establecimientos de servicios alimenticios

del país son empresas independientes, microempresas o empresas pequeñas. Sin embargo, en general, el sector es bastante grande y cuenta con más de 450 000 establecimientos, que representan más de mil millones de pesos en ventas.

Por su parte, según datos DATATUR, Los datos de oferta de Servicios Turísticos por Entidad Federativa 2014, existían 34,542 restaurantes y cafeterías.

Perspectivas de crecimiento del sector:

Respecto a los restaurantes de comida tradicional mexicana no se han encontrado datos estadísticos para conocer su crecimiento.

El documento Creación de una receta para el éxito de Endeavor (marzo, 2016), establece que generalmente, los subsectores, como los restaurantes de comida rápida y las pizzerías, tuvieron un crecimiento anual de dos dígitos en la última década. Las cadenas de restaurantes que ofrecen comida rápida o cenas informarles rápidas son algunas de las empresas de mayor crecimiento en la industria. Las compañías que operan estas cadenas también parecen ser más productivas que la industria global. Aunque solo representan el 1 por ciento de todos los establecimientos de restaurantes, generan más del 5 por ciento de las ventas de la industria.

Gran parte del crecimiento de este sector se concentra en las áreas metropolitanas, especialmente en la ciudad de México.

Respecto al número de empleos que genera, según datos del DENUE-INEGI, empleos directos 1,500,000 e indirectos 3,500,000, con un crecimiento de 3.67% anual.

De venta en Kindle Mexico y Amazon Mexico

De venta en Kindle Mexico y Amazon Mexicomartes, 11 de octubre de 2016

martes, 4 de octubre de 2016

Algunas reflexiones sobre el ahorro en México

Algunas reflexiones

sobre el ahorro en

México

Dra. Ma. De Los Angeles

Mendoza González

La encuesta sobre hábitos de ahorro y preferencia para adquirir un préstamo o crédito, realizada por las empresas Provident y Gfk Mexico en julio de este año, revelaron que de 2015 a 2016, la cantidad de personas que no ahorran y que pertenecen a la base de la pirámide incrementó en un 11%.

Otros datos interesantes son:

a) Más de la mitad de las personas encuestadas (59%), cuyos ingresos van de $2,500 a $12,000 mensuales no ahorran; mientras que 32% sí ahorran (uno por ciento más que en 2015), de estas el 17% indicó que contaban con menos de 2,000 peso en sus ahorros; 6% dijo contar entre 2,001 y 4,500 pesos; y 9% aseguró contar con más de 4,501 pesos.

b) Por género, 61% de los hombres encuestados y 59% de las mujeres dijeron no ahorrar, cifra que incrementó 15 y 10 puntos porcentuales respectivamente, en comparación con el año anterior.

c) Conforme a la edad, los de 35 y 44 años de edad, representa el principal grupo de no-ahorradores con un 66%; seguido por el grupo de personas entre 18 y 34 años de edad con 59%; mientras que de más de 55 años dijeron no ahorrar en el 53% de los casos.

Los jóvenes entre 18 y 34 años de edad representan el 41% del total de los encuestados y 20% de ellos aseguró contar con ahorros menores a 2,000 pesos .

d) Del total que no ahorra 59%, usa el dinero que guarda en un año para pagar su alimentación y cubrir sus necesidades básicas o hacer frente a las emergencias.

Asimismo, el Instituto Nacional de Estadística Geografía e Informatica (INEGI) en su Encuesta de Inclusión Financiera 2015, establece que las dos principales metas de ahorro para el 76.4% de los mexicanos que ahorran, era en 37% la compra de alimento y cubrir el gasto de servicios básicos y para otro 20% la preocupación principal fue hacer frente a las emergencias.

Esta encuesta establece además que los aspectos más importantes para los encuestados respecto a la educación financiera son: 26% educación para niños; 20 % ahorros; 19% la planeación para el retiro; y 18% comentó que la inversión.

Los datos anteriores nos presentan un panorama desalentador para millones de mexicanos que en pocos años formaran parte de la tercera edad, que limitará el acceso a los empleos y no muchos tendrán la fortuna de tener una pensión digna para cubrir sus necesidades básicas.

Las causas para la falta de ahorro son sobre todo económicas, bajos salarios y costos de productos y servicios altos. En el documento El uso de las ciencias del comportamiento para aumentar los ahorros para el retiro de Ideas 42 octubre 2015, se establecen otras situaciones, como son:

1) El ahorro para el retiro se ve como un sacrificio o como un impuesto y no como una inversión para el futuro de uno mismo.

2) El futuro se ve lejano e incierto por lo que se desalienta la acción y postergamos decisiones cruciales.

3) Dado que la recompensa del ahorro de largo plazo se verá reflejada en el futuro, se observa como un intangible el cual no vale la pena incorporar en nuestras prioridades.

4) Se desconocen los mecanismos para realizar el ahorro e información sobre sus beneficios por lo que se percibe como complejo y poco atractivo.

Por otra parte, en el documento Retos y mejores prácticas internacionales en la promoción del ahorro voluntario CONSAR (Septiembre 2016), se presentan conceptos relativos al hecho de ahorrar sistemáticamente de manera voluntaria en la Administradora de Fondo para el Retiro (AFORE).

En este sentido, es importante recordar que desde hace algunos años se puede ahorrar en este medio aún siendo trabajador independiente.

Algunos datos que plantea este documento son:

a) Lo deseable es financiar el consumo en la vejez con tres fuentes: ahorro propio por cualquier vía (inmobiliario, negocio), el ahorro obligatorio acumulado en la cuenta individual y el saldo de las aportaciones voluntarias. Es decir, para tener dinero cuando seamos mayores, es importante que se invierta en una casa o negocio propio, en caso de ser asalariado el monto que el patrón tiene como obligación aportar y por último, hacer aportaciones voluntarias.

b) La capitalización del rendimiento incrementa los recursos para financiar estos gastos de la vejez. Se requiere que: 1) los trabajadores se concienticen de su papel activo en la acumulación de recursos para el retiro, 2) los empleadores y el gobierno otorguen incentivos y mecanismos sencillos para que el trabajador esté dispuesto a ahorrar, 3) educación financiera vinculada al ahorro previsional, 4) un diseño adecuado de los incentivos, 5) que se obtengan rendimientos atractivos por ese ahorro y 6) sencillez para ahorrar.

c) En los últimos años, las aportaciones a las subcuentas de ahorro voluntario y solidario han crecido considerablemente. Al cierre de junio de 2016, el saldo total de ahorro voluntario y solidario en las AFORE ascendió a 39,467 millones de pesos. Además, al cierre del primer trimestre de 2016, había 3,353,761 cuentas con ahorro voluntario y 371,270 cuentas con ahorro solidario.

Una ventaja de invertir en una AFORE y no en una cuenta de ahorro tradicional o tenerlo en un cochinito en casa es que existe mayor posibilidad de incrementar el ahorro a través de intereses mayores a otras opciones del mercado.

Por último, a continuación se presentan algunos de los principales errores que suelen diluir aún más la posibilidad de ahorrar:

• Gastar sin medida. La clave de unas finanzas personales sanas es aprender a distribuir los ingresos entre las cosas que se necesita hoy, la próxima semana y todo el mes.

• No fijarse un presupuesto. Se debe realizar el de ingresos y gastos lo más detallado posible (puede ser quincenal o mensual, el que mejor te acomode). Incluir los gastos normales como gas, luz, agua, teléfono y los no prioritarios que pueden o no realizarse y no afectarán en gran medida.

• Creer que la tarjeta de crédito no tiene límite y pagar sólo el mínimo. Considerar cuál es tu verdadera capacidad de pago para no sobre endeudarse.

Por lo tanto, en ocasiones no es sólo que no alcance para los gastos propios mensuales. Aunado a esto, algunos sectores de la población no saben como manejar correctamente sus ingresos y gastos y además existen aspectos psicológicos y emocionales que nos hacen pensar que el futuro no nos alcanzará pronto y que la tercera edad está en un universo muy lejano.....

Suscribirse a:

Comentarios (Atom)